| 产品名称 | 产品类别 | 产品简介 | 市场价 | 价格 |

|---|---|---|---|---|

|

¥22800.00 |

¥19500.00 |

|||

|

¥12800.00 |

¥7500.00 |

|||

|

¥12800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

在技术层面,中国企业已逐步摆脱单纯仿制的路径依赖。飞控系统、高精度导航、避障感知等核心技术的自主研发能力显著增强,部分企业甚至开始在人工智能集群控制、垂直起降复合翼等前沿领域与国际巨头同步竞争。大疆创新依然占据全球消费级无人机市场的主导地位,但更多企业正通过细分场景的差异化创新打开市场空间,例如极飞科技在农业植保领域的深耕,纵横股份在工业巡检领域的专业化突破。

无人驾驶飞机简称“无人机”,英文缩写为“UAV”, 是利用无线电遥控设备和自备的程序控制装置操纵的不载人飞机,或者由车载计算机完全地或间歇地自主地操作。

与有人驾驶飞机相比,无人机往往更适合那些太“愚钝,肮脏或危险”的任务。无人机按应用领域,可分为军用与民用。军用方面,无人机分为侦察机和靶机。民用方面,无人机+行业应用,是无人机真正的刚需;目前在航拍、农业、植保、微型自拍、快递运输、灾难救援、观察野生动物、监控传染病、测绘、新闻报道、电力巡检、救灾、影视拍摄、制造浪漫等等领域的应用,大大的拓展了无人机本身的用途,发达国家也在积极扩展行业应用与发展无人机技术。

中国无人机行业发展现状

中国无人机行业近年来呈现出高速发展与深度变革交织的态势,已成为全球无人机领域的重要推动力量。从最初依靠成本优势占据消费级市场,到如今在工业级、军工级领域实现多维度突破,行业整体正经历从“量”到“质”的结构性跃升。

在技术层面,中国企业已逐步摆脱单纯仿制的路径依赖。飞控系统、高精度导航、避障感知等核心技术的自主研发能力显著增强,部分企业甚至开始在人工智能集群控制、垂直起降复合翼等前沿领域与国际巨头同步竞争。大疆创新依然占据全球消费级无人机市场的主导地位,但更多企业正通过细分场景的差异化创新打开市场空间,例如极飞科技在农业植保领域的深耕,纵横股份在工业巡检领域的专业化突破。

应用场景的拓展是行业发展的另一大亮点。无人机早已超越航拍与娱乐的范畴,深入渗透至农业植保、电力巡检、物流配送、应急救援、环保监测等经济与社会治理领域。例如,顺丰、京东等企业积极探索无人机物流网络建设,而在抗疫期间,无人机承担了物资运输、消杀作业等关键任务,凸显出其在特殊环境下的灵活性与效率优势。

产业链的成熟度也在不断提升。从上游的芯片、传感器、高能量密度电池,到中游的整机制造、飞行控制系统,再到下游的运营服务、数据处理软件,中国已形成较为完整的无人机产业生态。珠三角、长三角等地依托电子制造基础,形成了具有全球竞争力的产业集群,而一批专注于垂直领域解决方案的服务商正推动行业从硬件销售向“硬件+软件+服务”一体化转型。

然而行业也面临诸多挑战。国内市场竞争日趋激烈,价格战与同质化现象在消费级领域尤为明显。国际市场上,地缘政治因素导致部分企业面临技术封锁与市场准入限制,例如大疆在海外多次遭遇安全性质疑与政策壁垒。此外,空域管理法规仍需完善,低空空域开放进度与无人机数量爆发式增长之间的匹配度有待提高,隐私保护与安全风险也成为公众关注的焦点。

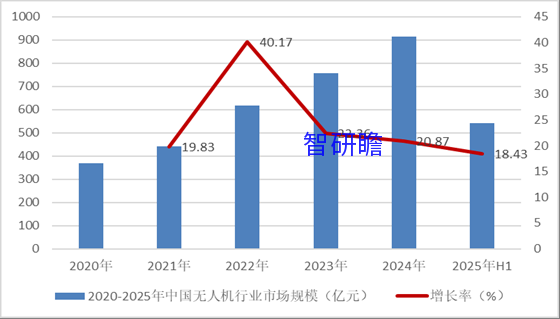

2020-2025年中国无人机行业市场规模

据智研瞻产业研究院统计显示,2020年中国无人机行业市场规模367.81亿元,2024年中国无人机行业市场规模913.73亿元,同比增长20.87%。2020-2025年中国无人机行业市场规模如下:

图表:2020-2025年中国无人机行业市场规模

数据来源:智研瞻产业研究院整理

无人机行业所处产业链简介

无人机产业链上游为无人机设计研发及关键原材料的生产,其中关键原材料有金属材料和复合材料两大类,包括钛合金、铝合金、陶瓷基等特殊材料。

中游无人机整机制造包括飞行系统、地面系统、任务载荷系统三个方面,是无人机制造的核心部分,飞行系统包含动力系统、导航系统、飞控系统、通信系统和机体制造等,是无人机完成起飞、空中飞行、执行任务和返场回收等整个飞行过程的核心系统。

无人机产业链下游是无人机的应用场景,无人机可应用于军用侦察、军用攻击、航空拍摄、灯光表演、农林植保、灾难救援、物流运输、电力巡检等领域。

图表:无人机行业所处产业链简介

资料来源:智研瞻产业研究院整理

无人机行业前景预测

5G赋能无人机行业应用场景空间增大。5G通信技术的低时延、高可靠性、大带宽、大规模连接等特性,相较4G在连接速度、流量密度、峰值速率、移动性等指标上有较大幅度提升。5G赋能的无人机,凭借低时延实现远程实时作业、利用高传输速率实现高清视频直播、从粗精度的巡检探测晋升为高精度精准作业等方面,成为阻断疫情传播利器,在安防巡检、照明测温、消杀作业、物流配送、宣传喊话等方面发挥了重要作用。未来,随着工业无人机的场景应用逐步放量,5G技术的成熟,无人机应用的网络限制将被持续突破,“5G+无人机产业”也将持续布局,5G将持续带动无人机的大规模应用。

盈利模式由整机盈利转向服务盈利。中国无人机企业的盈利模式大多以整机销售为主。民用无人机具有对飞控要求高、单价较高、重复购买周期长等特点,单一销售整机的模式限制了厂商的盈利空间。无人机在测绘、植保、巡检等领域实质是数据的采集,随着无人机应用范围的推广,无人机将成为大数据采集的入口,后端数据的挖掘等服务将成为无人机盈利的核心。无人机的主要盈利模式将由整机销售模式转向数据、行业解决方案等服务模式,实现从产业链中游向下游的延伸。

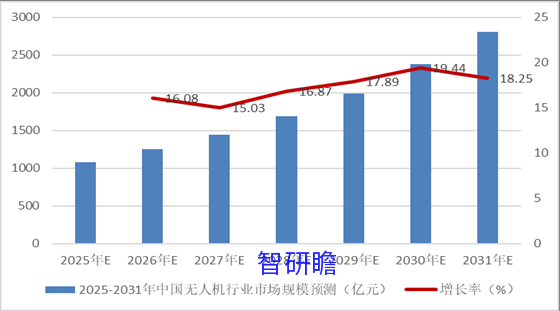

2025-2031年中国无人机行业市场规模预测

智研瞻产业研究院预测,2025-2031年中国无人机行业市场规模增长率在15%-20%,2031年中国无人机行业市场规模2811.75亿元,同比增长18.25%。2025-2031年中国无人机行业市场规模预测如下:

图表:2025-2031年中国无人机行业市场规模预测

数据来源:智研瞻产业研究院整理

无人机行业盈利模式建议

未来,无人机主要盈利模式将从硬件盈利转变为服务盈利、数据盈利。未来主要的盈利模式有以下几点:

① 培训服务

民用无人机对技术性、操作性要求较高,未来社会对飞手培训、高校人才培养需求潜力大。

② 大数据服务

民用无人机本质上是数据采集工具,未来无人机可充当空中资源节点,为云计算和大数据提供服务。

③ 专业飞行服务

工业级无人机单价贵,保养难,操作复杂,飞控要求高,这将衍生大批专业航空服务公司,提供农业植保,测绘、航拍等服务。

④ 数据处理软件服务

由无人机采集的数据呈几何级增长,测绘应用处理软件,无人机图像采集分析系统等软件将产生巨大的收益。

⑤ 软硬件定制化服务

工业级无人机将被广泛应用到更多行业、场景中,行业的差异性需求化定制的硬件、软件服务将会成为一个重要的盈利点。

图表:无人机行业盈利模式

资料来源:智研瞻产业研究院整理