| 产品名称 | 产品类别 | 产品简介 | 市场价 | 价格 |

|---|---|---|---|---|

|

¥22800.00 |

¥19500.00 |

|||

|

¥12800.00 |

¥7500.00 |

|||

|

¥12800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

相关报告:《2025-2031年商业遥感卫星行业市场投资前景研究报告》

遥感卫星是利用卫星上装载的遥感器对地球表面和低层大气进行光学或电子探测,获取相关信息的一种应用卫星。以卫星为平台的遥感技术称为卫星遥感。通常,遥感卫星可以在轨道上运行数年。卫星轨道可以根据需要确定。遥感卫星可以在规定的时间范围内覆盖整个地球或任何指定地区。在地球同步轨道上运行时,它们可以连续遥感地球表面的指定区域。遥感卫星由卫星平台、遥感器、信息处理设备和信息传输设备组成。

目前,中国的非军事遥感卫星主要有民用和商用两种用途。其中,民用遥感卫星主要是指不以营利为目的,主要服务于国家政府部门、公共事业等,主要由国家投资的遥感卫星;商业遥感卫星主要是指在商业市场上广泛使用的以营利为目的的遥感卫星,主要由市场公司投资。

商业遥感卫星行业产业链概况

商业遥感卫星产业产业链主要分为上游商业遥感卫星制造、发射、地面设备制造;中流是一家商业遥感卫星运营商,主要提供卫星遥感数据服务及相关技术服务,开发和销售基于卫星遥感数据的软件;下游是应用领域,主要应用于气象观测、土地测绘、海洋观测、灾害监测、环境监测等领域,应用范围广泛。

图表:商业遥感卫星行业产业链

资料来源:智研瞻产业研究院整理

商业遥感卫星产业发展历史

根据政策的推进,中国遥感卫星的发展历程可以分为萌芽阶段、快速发展阶段、标准化发展阶段和现代化发展阶段。

图表:商业遥感卫星产业发展历史

资料来源:智研瞻产业研究院整理

中国商业遥感卫星行业发展现状

中国商业遥感卫星行业近年来呈现出蓬勃发展的态势,逐渐成为国家空间基础设施建设的重要组成部分。这一领域的进步不仅得益于政策支持,也离不开市场需求的牵引和技术创新的驱动。随着高分辨率对地观测需求的增长,商业遥感卫星在农业监测、城市规划、灾害评估、资源勘探等多个领域展现出广泛的应用潜力。

在政策层面,国家通过一系列规划与指导意见明确了商业化发展方向,鼓励社会资本参与卫星研制和发射运营。这种开放姿态打破了传统航天工业的封闭格局,为民营企业进入赛道创造了条件。多家商业航天公司相继成立,专注于遥感卫星星座的部署与运营,推动了行业竞争格局的形成。

技术创新是行业发展的核心动力。国产遥感卫星的分辨率、重访周期和载荷能力持续提升,部分高性能卫星已达到亚米级分辨率,能够提供高质量的遥感数据产品。与此同时,卫星制造工艺不断优化,低成本、批量化生产模式逐渐成熟,使得星座组网的成本显著降低。小型化、标准化卫星平台的推广进一步加速了商业化进程。

市场需求的变化同样塑造着行业生态。政府与军方仍是遥感数据的重要用户,但民用和商业客户群体正在迅速扩大。自然资源管理、环境保护、智慧城市建设等领域对遥感数据的需求持续增长,催生了多样化数据服务模式。私营企业通过提供定制化解决方案、数据增值服务和实时监测平台,不断挖掘下游应用价值。

然而行业仍面临一些挑战。数据源的增多导致市场竞争加剧,如何实现数据标准化与共享机制成为亟待解决的问题。此外,遥感数据的自动处理与分析技术尚需突破,人工智能算法的应用深度不足制约了数据价值的充分释放。国际市场开拓亦存在壁垒,中国商业遥感企业需要提升全球服务能力与品牌影响力。

展望未来,中国商业遥感卫星行业将继续向规模化、智能化和国际化方向发展。低轨遥感星座的密集部署将进一步提升数据获取效率,云计算与人工智能技术的融合有望革新数据处理流程。随着“一带一路”倡议的推进,中国遥感卫星服务有望加速走向海外,参与全球遥感市场竞争,最终形成覆盖采集、处理、应用全链条的成熟产业生态。

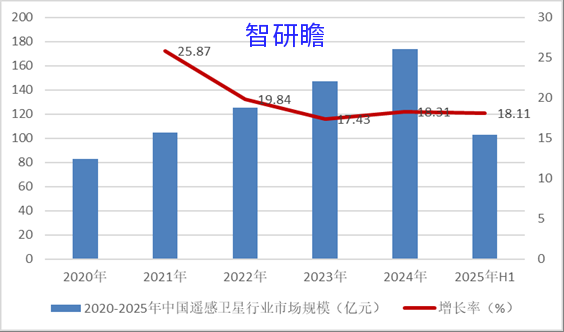

2020-2025年中国遥感卫星行业市场规模

据智研瞻产业研究院统计显示,2020年中国遥感卫星行业市场规模83.04亿元,2024年中国遥感卫星行业市场规模174.03亿元,同比增长18.31%。2020-2025年中国遥感卫星行业市场规模如下:

图表:2020-2025年中国遥感卫星行业市场规模

注:统计范围为数据费用、加工服务和应用规模。

数据来源:智研瞻产业研究院整理

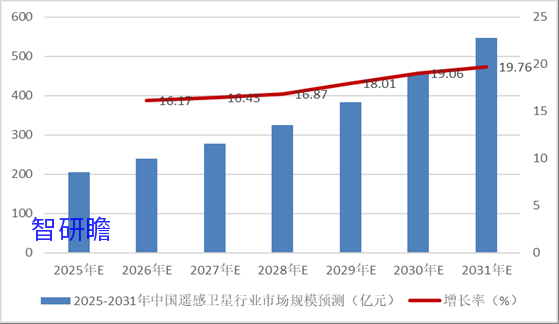

图表:2025-2031年中国遥感卫星行业市场规模

数据来源:智研瞻产业研究院整理

中国遥感卫星商业运行模式

中国遥感卫星的商业运营模式主要分为自有卫星运营商和非自有卫星运营商两种。自有卫星运营商自主研制和发射遥感卫星,通过组网获取第一手遥感数据。根据企业业务规划,可以直接销售或处理遥感数据,提供利润更高的数据服务、技术服务、软件服务。代表企业有中国卫星、长光卫星、欧陆、世纪航天等。非自有卫星运营商主要是在购买数据后进行深度处理,形成独特的产品进行销售,如航天宏图的PIE-Engine遥感云平台;中科星图数字地球产品;四维地图电子地图新产品;GIS软件为超图软件等。

商业遥感卫星产业代表性企业的业务发展

在商业遥感卫星产业中,目前中国卫星、长光卫星、世纪航天、轨道卫星布局最广,具备商业遥感卫星全产业链服务能力,涵盖卫星研制、地面站设备研制、商业遥感卫星运营业务。航天鸿图、中科星图等公司专注于遥感数据的处理和再应用,为下游客户提供数据和软件服务。目前,中国遥感卫星产业上市公司的重点布局区域集中在华北地区,其次是华东地区。

中国商业遥感卫星行业发展前景及趋势预测

中国商业遥感卫星行业正站在新一轮发展的风口上。随着国家空间基础设施的不断完善与市场化改革的深入推进,这个曾以政府主导为主的领域逐渐涌现出蓬勃的商业活力。民营企业不仅参与卫星制造与发射,更在数据加工、应用服务等下游环节构建起日益完整的产业链条。这种转变不仅意味着市场主体的多元化,更预示着整个行业生态将从技术驱动逐渐转向需求与商业双轮驱动。

技术进步始终是行业发展的核心引擎。卫星研发正朝着低成本、高性能、批量化的方向迈进。得益于新材料、智能制造以及微纳卫星技术的突破,单颗卫星的制造与发射成本显著下降,使得星座组网计划具备了经济上的可行性。更高分辨率、更短重访周期、更多光谱波段已成为竞争焦点,而人工智能与云计算技术的融合,进一步释放了海量遥感数据的价值,使得实时处理、智能解译成为可能,大幅提升了数据的可用性和应用深度。

政策环境的持续优化为行业注入了确定性。国家层面将遥感卫星纳入新基建范畴,并通过民用空间基础设施规划、数据开放共享政策等措施鼓励商业化发展。特别是“一带一路”倡议、防灾减灾、自然资源监测、智慧城市建设等重大战略,为商业遥感提供了丰富的应用场景和持续的需求牵引。此外,“军民融合”战略的深化也促进了技术双向转移和市场准入的放宽,为商业公司参与更广阔的市场创造了条件。

市场需求的结构性变化正在塑造行业的未来格局。传统的政府与军方采购虽仍是重要市场,但其主导地位正被日益兴起的商业需求所稀释。在应急管理、农业保险、金融期货、气候变化监测、能源管线巡检等细分领域,企业对高时效、定制化遥感数据服务的付费意愿不断增强。这种需求不仅推动了数据产品本身的迭代,更催生了以解决方案为导向的服务模式,企业竞争从单纯的数据提供转向了提供一站式价值输出的能力。

然而,前方的道路并非一片坦途。行业依然面临着成本控制、数据隐私、频谱轨道资源竞争以及如何跨越从“技术可行”到“商业成功”鸿沟等挑战。激烈的市场竞争可能导致初期价格战,考验着企业的可持续经营能力。但长远来看,那些能够精准定位应用场景、深度融合行业知识、并构建起强大数据处理与挖掘能力的企业,最有可能在竞争中脱颖而出。

纵观全局,中国商业遥感卫星行业的未来将不再局限于太空中的卫星数量之争,而是转向对数据价值的深度挖掘与生态体系的构建。它将从一个高技术壁垒的航天产业部门,逐渐渗透成为支撑经济社会数字化转型不可或缺的新型基础设施。其发展轨迹必将与数字经济浪潮同频共振,最终成长为一个生机勃勃、创新涌动的重要市场。