| 产品名称 | 产品类别 | 产品简介 | 市场价 | 价格 |

|---|---|---|---|---|

|

¥22800.00 |

¥19500.00 |

|||

|

¥12800.00 |

¥7500.00 |

|||

|

¥12800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

相关报告:《2025-2031年中国聚酰亚胺薄膜市场发展前景研究报告》

聚酰亚胺薄膜分为两类,分别是均苯型聚酰亚胺薄膜和联苯型聚酰亚胺薄膜,具有优异的化学稳定性、机械性、耐辐射性、耐介质性、电气绝缘性等,是目前可以实践应用的最耐高温的高分子质料。

聚酰亚胺薄膜性能优秀,在微电子、航天航空、印制电路板、光刻胶、显现面板、电气绝缘等高新技术产业中应用普遍,但由于其价钱昂贵、制造技术壁垒高,聚酰亚胺薄膜市场应用遭到了一定限制。依据制造工艺不同,聚酰亚胺薄膜可分为均苯型PI薄膜和联苯型PI薄膜;依据用处不同,聚酰亚胺薄膜又可分为电工级PI薄膜、电子级PI薄膜等,其中电子级PI薄膜制造技术难度大,市场集中度更高。

中国聚酰亚胺薄膜市场发展概况

聚酰亚胺薄膜行业是高技术壁垒行业,全球范围内,聚酰亚胺薄膜行业产能主要集中在美国、日本以及韩国等国度中,相关消费企业包括日本东丽、美国杜邦、日本宇部兴产、日本钟渊化学、韩国SKC等,五家企业合计市场占比到达80%以上。我国聚酰亚胺薄膜行业起步晚于欧美国度,但在国度政策持续利好的背景下,我国聚酰亚胺薄膜制造才能逐步提升,目前,国内可范围化消费电子级PI薄膜的企业有时期新材、山东万达微电子、丹邦科技、瑞华泰、达迈科技、达胜科技等。

中国聚酰亚胺薄膜市场发展现状

中国聚酰亚胺薄膜行业正处在一个充满挑战与机遇的发展阶段。这种高性能材料因其卓越的耐高温性、电气绝缘性和化学稳定性,长期以来在航空航天、电子电气等高端领域扮演着不可或缺的角色。然而,与国际先进水平相比,国内产业曾一度面临“卡脖子”的困境,高端产品大量依赖进口。

近年来,在国家政策引导与市场需求的共同驱动下,这一局面开始出现转变。国内企业持续加大研发投入,在生产工艺、配方设计及设备国产化方面取得了显著突破。一批本土企业逐渐崭露头角,不仅在中低端市场站稳了脚跟,更开始向高端应用领域渗透。例如,在柔性显示、新能源汽车电池包封装以及半导体封装等新兴领域,国产聚酰亚胺薄膜的应用比例正在稳步提升,显示出强大的市场潜力。

尽管如此,行业内部的结构性矛盾依然存在。低端市场竞争日趋激烈,产品同质化现象严重,导致利润空间被不断压缩。而高端市场虽然前景广阔,却对产品的技术指标、批次一致性和可靠性提出了极为严苛的要求,能够稳定批量供货的企业仍属凤毛麟角。核心原材料、精密涂布设备以及关键工艺know-how的积累非一日之功,这构成了后来者难以轻易跨越的技术壁垒。

展望未来,中国聚酰亚胺薄膜行业的成长路径将愈发清晰。一方面,它必将深度融入全球电子信息产业的供应链体系,伴随5G通信、物联网和人工智能等技术的普及,市场需求有望持续扩张。另一方面,行业内部的整合与分化将加速进行,技术领先、具备规模化优势的企业将通过创新不断巩固护城河,而缺乏核心竞争力的厂商则可能面临淘汰。最终,实现从“并跑”到“领跑”的跨越,将取决于全行业在基础研究、应用创新与产业链协同上的持久努力。

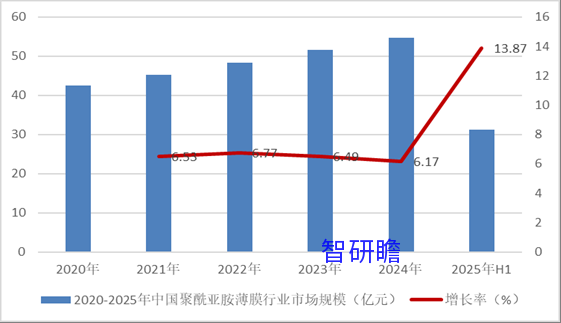

2020-2025年中国聚酰亚胺薄膜行业市场规模

据智研瞻产业研究院统计显示,2020年中国聚酰亚胺薄膜行业市场规模42.55亿元,2024年中国聚酰亚胺薄膜行业市场规模54.72亿元,同比增长6.17%。2020-2025年中国聚酰亚胺薄膜行业市场规模如下:

图表:2020-2025年中国聚酰亚胺薄膜行业市场规模

数据来源:智研瞻产业研究院整理

聚酰亚胺薄膜产业链

聚酰亚胺薄膜也可以称为PI薄膜,是一款性能很好的耐高温薄膜类绝缘材料,是由二氨基二苯醚与均苯四甲酸二酐这两种材料经过缩聚反映,在强溶剂二甲基乙酰胺(DMAC)中流延成膜,然后酰亚胺化而成,可一直在恒温250°-280°环境下稳定工作。

图表:聚酰亚胺薄膜产业链

资料来源:智研瞻产业研究院整理

中国聚酰亚胺薄膜市场发展趋势

由于聚酰亚胺薄膜作为柔性OLED的显现面板的基板材料,相似于TFT-LCD中的玻璃基板的作用,起到载体作用,属于OLED行业中的中枢材料,具有不可替代的位置。随着柔性屏的盛行,将会进一步拉高聚酰亚胺的需求量,而国内聚酰亚胺薄膜的产量经常无法满足需求量,估计国内厂商还会进一步升高产能。

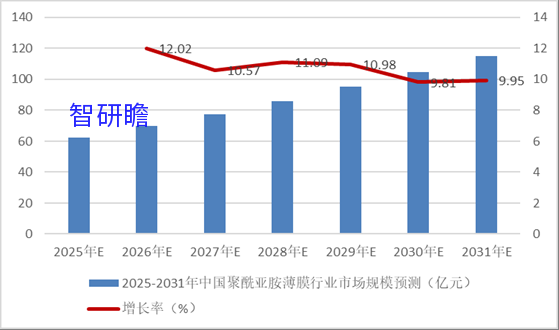

2025-2031年中国聚酰亚胺薄膜行业市场规模预测

智研瞻产业研究院预测,2025-2031年中国聚酰亚胺薄膜行业市场规模增长率在9%-13%,2031年中国聚酰亚胺薄膜行业市场规模114.88亿元,同比增长9.95%。2025-2031年中国聚酰亚胺薄膜行业市场规模预测如下:

图表:2025-2031年中国聚酰亚胺薄膜行业市场规模预测

数据来源:智研瞻产业研究院整理

中国聚酰亚胺薄膜行业发展前景

中国聚酰亚胺薄膜行业的发展前景与国家战略性新兴产业的崛起紧密交织,其未来成长轨迹呈现出显著的确定性与结构性机遇并存的态势。这种被誉为“黄金薄膜”的材料,因其无法替代的极端性能,正从传统的航空航天、军事应用领域,加速渗透至国民经济的关键增量市场,其发展驱动力已从外部政策扶持逐步内化为强劲的市场内生需求。

行业未来的爆发性增长将极大程度依赖于下游应用场景的持续开辟与深化。在柔性显示领域,随着折叠屏手机、柔性OLED面板的普及,对耐弯折、高透明的聚酰亚胺薄膜需求将持续放量。新能源汽车与储能系统构成了另一极重要的增长极,高性能PI薄膜是电池电芯与模组间关键绝缘材料,其安全性与可靠性直接关系到整个电池包的生命周期。此外,半导体产业的自主可控浪潮为电子级PI薄膜带来了巨大机遇,其在芯片封装、晶圆加工过程中的应用不可或缺,国产化替代空间极为广阔。

然而,通往高端市场的道路并非坦途。前景的光明并不能掩盖转型的阵痛。行业内部将不可避免地经历一轮深刻的洗牌与分化。低端产能过剩与同质化竞争的局面短期内难以彻底扭转,价格战仍会困扰部分缺乏技术积淀的企业。真正的领军者必须是那些能在基础研发、精密制造与终端认证上构建起全方位壁垒的企业。能否突破超高纯度原料合成、超薄化均匀涂布以及表面功能化改性等核心技术,将是区分参与者层次的关键标尺。

长远来看,中国聚酰亚胺薄膜行业的终极目标是从技术追随者转变为标准制定者。这不仅意味着要实现关键装备和原材料的全链条自主可控,更意味着要能够前瞻性地定义下一代产品的技术参数与应用范式,例如在光敏型、导热型或超低温固化型等特种功能性PI薄膜领域实现原创性突破。当企业能够与国际巨头在同一技术层面上展开创新竞赛,而非仅是成本竞争时,整个行业才算真正走向成熟。