| 产品名称 | 产品类别 | 产品简介 | 市场价 | 价格 |

|---|---|---|---|---|

|

¥12800.00 |

¥7500.00 |

|||

|

¥12800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

相关报告:《2023-2029年中国合金片式电阻器行业市场现状调研及前瞻分析报告》

合金片式电阻器行业研究背景

全球电阻行业发展中重要社会地位的企业是台湾国巨,内地中小企业则是风华高科占据重要部分。目前,全球贴片电阻产业由美国、日本和中国台湾省主导。美日两国在技术领域遥遥领先,特别注重发展薄膜化技术。相对而言,台湾在技术上稍逊一筹,但其具备大规模生产的优势,国巨、厚声、华新科等等相关企业占据主要部分。其中,全球片式电阻行业产能中,最大的厂商是国巨。

图表:全球主要电阻企业介绍

资料来源:智研瞻产业研究院整理

电阻细分行业发展趋势

A.导线电阻和陶瓷基体

铅电阻应用于各个领域,在电子元件中仍占一定比例。目前,碳膜电阻器仍广泛应用于中低档音视频设备。金属薄膜电阻在计算机、通信和数字音视频设备中需求量很大,但精密金属薄膜电阻很难取代片式电阻。金属薄膜电阻的未来发展方向为小型化、大功率、高稳定、高精度等,同时可以降低电流噪声。

经过自己多年的发展,引线电阻行业企业已经具有非常成熟,未来其市场经济需求将呈现稳步下降的趋势。由于中国陶瓷基体的应用研究领域技术主要问题集中在非晶电阻器行业,非晶电阻器的核心功能材料,非晶电阻器需要我们使用陶瓷基体,因此陶瓷基体的市场不断发展变化趋势与非晶电阻器是一致的。

B、片式电阻和氧化铝陶瓷衬底

氧化铝陶瓷基板作为芯片电阻的核心部件,主要应用于芯片电阻行业,因此芯片电阻应用领域的需求也代表着整个陶瓷基板行业的需求。芯片电阻是近年来发展最快的电阻产品,对电阻输出的增长贡献最大。芯片电阻的应用主要集中在通信、计算机、数字消费品、家电、手机、汽车电子、照明等领域。近年来,这些行业在保持了高速增长的同时也对芯片电阻的需求不断增加,带动了芯片电阻行业的发展。为了获得日益增长的市场需求份额,越来越多的厂商扩大了芯片电阻的生产规模,将重点放在芯片产品上。

由于风华高科等本土企业相关技术以及产量的快速增长,同时国际电阻厂商生产基地向中国大陆转移,中国片式电阻产业发展迅速。同时,我们电阻器产品的质量也有了很大的提高。我们已经完全掌握了电阻器的生产技术,并熟练运用了电极电镀技术。我们产品的性能已达到国外同类产品的水平。

图表:电阻细分行业发展趋势

资料来源:智研瞻产业研究院整理

2018-2023年中国合金片式电阻器行业市场规模体量

统计数据显示,2018年中国合金片式电阻器行业市场规模35.44亿元,2022年中国合金片式电阻器行业市场规模37.04亿元。2018-2023年中国合金片式电阻器行业市场规模如下:

图表:2018-2023年中国合金片式电阻器行业市场规模

数据来源:智研瞻产业研究院整理

中国合金片式电阻器行业上游市场分析

铁矿石是指含有可利用价值的铁元素或铁化合物的矿石,其用途主要是作为钢铁生产的原材料,占比高达98%。在制造1吨生铁的过程中,需要约1.6吨铁矿石,使其在生铁成本中占据了50%到60%的比例。多种类型的铁矿石可用于炼铁,主要包括赤铁矿(Fe2O3)、菱铁矿(FeCO3)、磁铁矿(Fe3O4)等。根据矿物组分、铁矿石可以根据结构、构造和采矿、选矿、冶炼等工艺流程的特点进而分为自然类型和工业类型两大类。

图表:铁矿石的分类

资料来源:智研瞻产业研究院整理

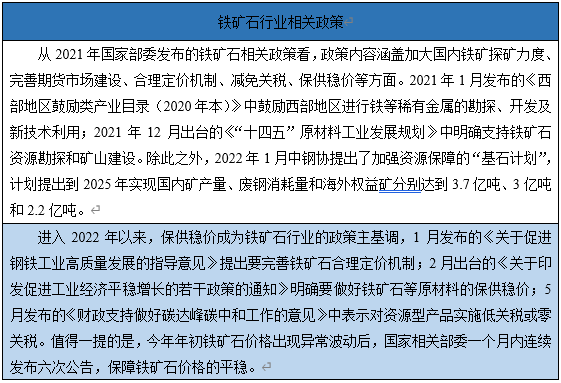

图表:铁矿石行业相关政策

资料来源:智研瞻产业研究院整理

统计数据显示,2018年中国铁矿石行业产量7.63亿吨,2022年中国铁矿石行业产量10.21亿吨。中国铁矿石行业产量(2018-2023年)如下:

图表:中国铁矿石行业产量(2018-2023年)

数据来源:智研瞻产业研究院整理

铁矿石行业竞争激烈。国际经济方面,例如力拓、必和必拓以及淡水河谷等大型矿业有限公司在世界铁石贸易中占据较高市场份额,因而也拥有较大的话语权去进行铁矿石的定价;而在国内,铁矿石生产企业的类型多样,主要包括民营的地方铁矿开采、地方重点独立矿山、大型钢铁企业的自有矿山等企业。尽管这些企业数量众多,但其产品的差异性并不大。

我国铁矿石行业的主要参与者可分为两类。一个是独立的铁矿石开采、洗选企业,他们主要产品是原矿、铁精粉,主要销售给下游的钢铁制造企业。另一类是那些自身拥有矿山的钢铁企业,他们开采的产品主要用于自身的生产流程,并不对外销售。

中国国内铁矿采选业的主要参与者包括一些专门从事铁矿开采和选矿的企业,以下是一些例子:河钢资源,该公司的铁矿位于南非的帕拉博拉地区;金岭矿业,主要集中在山东省淄博市进行铁矿开采;宏达矿业,主要在山东省的淄博市和泰安市经营铁矿;海南矿业,主要在海南省昌江黎族自治县开展矿业活动;以及中国罕王,其主要矿区位于辽宁省的抚顺市。此外,还有其他企业如大中矿业等,也在铁矿采选行业占有重要地位。

随着时代的推进,中国国内的铁矿石贸易市场已经逐渐健全,呈现出多元且积极的态势。不仅有五矿发展、中信金属等中央企业的贸易巨擘,也有厦门国贸、厦门象屿等地方国企的贸易商,更有瑞钢联等民间贸易商的热情参与。这些大型企业,如中信金属、瑞钢联、厦门国贸等,其能贸易量已达到千万吨级别的铁矿石年,这在他们各自的领域中都有相当的国际影响力,与国际大宗商品贸易巨头并驾齐驱。

随着中国钢铁行业发展策略的推进以及环保要求的提高,钢铁行业将进入结构性变革,对高品位的铁矿石需求也将不断增长。未来,我国铁矿石的进口依存度将会持续高企,铁矿石进口贸易市场规模也将稳步扩大。对于境内铁矿石贸易企业来说,其贸易量也有望得到一定提升,行业竞争力也将得到进一步提高。整体看来,铁矿石贸易行业的前景十分乐观。

图表:中国铁矿石贸易前景展望

资料来源:智研瞻产业研究院整理