| 产品名称 | 产品类别 | 产品简介 | 市场价 | 价格 |

|---|---|---|---|---|

|

¥22800.00 |

¥19500.00 |

|||

|

¥12800.00 |

¥7500.00 |

|||

|

¥12800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

相关报告《中国防排烟风管行业市场深度评估及投资策略咨询报告》

防排烟风管行业定义

防排烟风管行业,是指以防火排烟系统的设计、制造、安装及维护为业务核心的一系列企业和机构所构成的产业体系。

图表 :防排烟风管行业分类

资料来源:智研瞻产业研究院整理

防排烟风管行业产业链分析

防排烟风管行业上游主要包括金属材料、玻璃纤维、复合材料等,防排烟风管行业下游主要包括建筑工程公司、设计院、安装公司等,他们是防排烟风管产品的最终使用者和施工方。

图表:防排烟风管行业产业链

资料来源:智研瞻产业研究院整理

上游分析

防排烟风管行业,是指以防火排烟系统的设计、制造、安装及维护为业务核心的一系列企业和机构所构成的产业体系高性能玻璃纤维,以其在力学性能、耐腐蚀性能、高温抗性、优异的电绝缘和介电性能方面的出色表现,相较于常规无碱比例纤维,展示出了卓越的优越性。这些优异特性使其在纤维复合材料的高端应用中以及满足工业技术创新和发展的需求中占据主导地位。

图表:高性能玻璃纤维的分类

资料来源:智研瞻产业研究院整理

玻璃纤维的生产过程以七种矿石为基础,分别为叶腊石、石英砂、石灰石、白云石、硼钙石和硼镁石。这一系列的工艺包括高温熔制、拉丝、络纱和织布。中游阶段主要包括玻璃纤维的原料、玻璃纤维及其复合材料制品的生产,而下游则将其广泛应用于建筑、交通、电子电气和海洋工程等多个领域。

统计数据显示,2018年中国玻璃纤维行业产量420.23万吨,2022年中国玻璃纤维行业产量453.91万吨。2018-2023年中国玻璃纤维行业产量如下:

图表:2018-2023年中国玻璃纤维行业产量

数据来源:智研瞻产业研究院整理

中国玻纤行业的发展始于20世纪50年代,在引入先进的国外技术及大规模产能建设的推动下,中国玻璃纤维行业的规模得到了迅速扩张,其全球地位也得以不断攀升。如今,中国已跃升为全球玻纤产能第一大国。

国家产业政策的扶持

《新材料产业"十二五"发展规划》中,我们特别强调了“要大力提升高性能玻璃纤维的研发水平”,以及“我们必须积极推动高强、低介电、高硅氧、耐碱等高性能玻璃纤维及制品的发展”。这一规划明确将高性能玻璃纤维列为重要的行业发展方向,同时也鼓励相关企业不断开拓创新,突破关键技术,打造产业基地,力求将一些新材料推向世界领先的地位。《中国制造2025》对发展重点进行了明确的界定,其中包括“大力推动重点领域的技术突破和产业发展”,并且特别强调了特种无机非金属材料和先进复合材料的重要性。《建材工业发展规划》明确表示,“随着经济发展方式的持续转变,以及需求结构的不断升级,绿色建材、先进无机非金属材料以及复合材料等的需求将日益增加”。

下游行业的需求强劲

玻纤材料作为一种新型无机非金属材料,作为一种优良的替代材料,在交通运输、建筑、基础设施建设、电子电气等领域具有广泛的应用,其主要作为复合材料的增强材料、电绝缘材料以及绝热保温材料,此外,亦被广泛应用于电路基板等领域。在国民经济中,玻纤材料具有无可替代的重要地位,并在下游产业中发挥着日益突出的作用。

能源成本降低

在制造玻璃纤维的环节中,池窑拉丝企业对能源,如天然气和电力的依赖程度极高。然而,能源价格的降低,无疑将为玻纤产品成本的降低创造显著的积极影响。

生产自动化与智能化水平提升

随着中国经济的高速发展及智能化水平的日益提高,物流网和自动化智能化生产线的发展也因此得到了显著的推动,从而促使玻纤成本的改善。

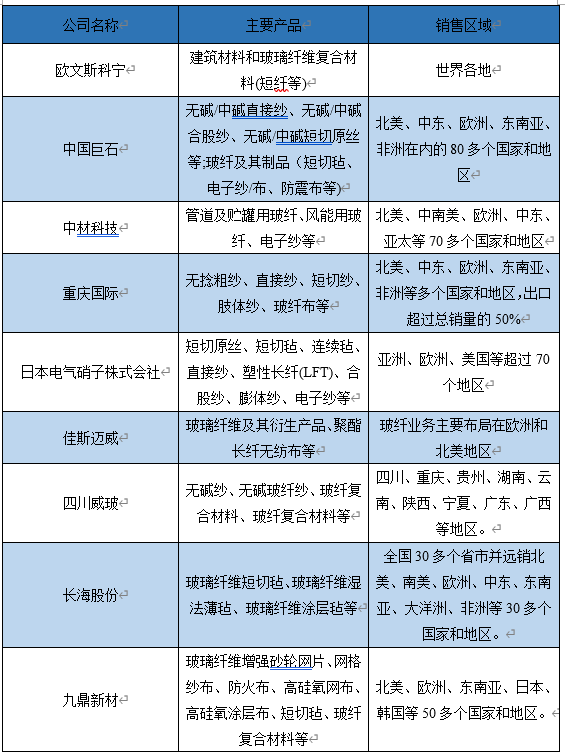

玻纤行业的特点是,它是一个依靠资本和技术密集型支撑的领域,并且在全球范围内长期处于寡头垄断的阶段。就全球市场而言,前六大供应商包括美国匹兹堡平板玻璃公司、欧文斯科宁、中国巨石、佳斯迈威、重庆国际和泰山玻纤。至于在国内,泰山玻纤、中国巨石、重庆国际、山东玻纤、四川威玻以及长海股份则是前六大供应商。

图表:玻璃纤维行业主要竞争企业情况

资料来源:智研瞻产业研究院整理

中国玻璃纤维行业发展趋势分析

1、产能扩大,有很大的增长潜力

历经九年连续增长的复合材料行业,展现出在各大细分领域所蕴含的广阔发展机遇。作为主要的强化材料,玻璃纤维正积极地推动着这一进程。随着越来越多的原始设备制造商开始广泛采用复合材料,玻璃钢的未来充满了无限可能。然而,在一系列应用领域,如窗框型材、混凝土增强筋、电线杆、钢板弹簧等,复合材料的应用率尚不足1%。如何通过技术和创新投资,推动复合材料在这些领域的显著增长,这是我们需要深度思考的问题。这将涉及到开发具有颠覆性的技术、建立行业间的深度合作、重新定义价值链以及开拓新的销售渠道,以推广复合材料及其应用的新方法。

复合材料行业是一个涵盖众多原材料产品组合及应用领域的复杂且知识密集型领域。因此,行业需要根据创新潜力、协同效应、竞争激烈程度、技术能力、机会可行性、利润潜力以及可持续性等多项因素,识别并优先考虑一些具有广阔应用前景的领域,以推动行业的持续发展。在美国,运输、建筑、管道和储罐等核心领域占据了复合材料工业总使用量的69%。

2、需求大,应用广,增长快

在玻璃纤维复合材料的特性中,其优异的耐腐蚀性、持久性以及出色的磁性和高强度、大刚度重量比都是备受青睐的优势。同时,其经济性也不应被忽视,其中的FRP复合材料在修复钢、混凝土或木材的子结构中,其成本仅占替换成本的约5%,显示出显著的经济效益。同样,尽管采用FRP螺纹钢取代传统钢材对总工程成本的影响仅有1%,却极大地增强了混凝土结构的耐久性,展现出极大的成本效益。

在修复或改建美国现有基础设施的过程中,纤维增强聚合物复合材料产品及其相关系统的使用成本仅为原成本的一小部分,其高效率备受瞩目。尤其是在高腐蚀性环境中,与传统建筑材料相比,它们无疑是更具经济效益的选择。

基础设施市场对于材料及其相关系统的投标非常依赖,这其中包括依赖于规范和规范开发的设计。基础设施的广泛推广需要与运输部门、政府部门等共同制定标准和规范。制造商、承包商以及最终用户需要协同合作,以确保复合材料在基础设施市场中的广泛应用,共同实现共赢。

行业市场规模

统计数据显示,2018年中国防排烟风管行业市场规模为51.33亿元,2023年H1中国防排烟风管行业市场规为55.08亿元。2018-2023年H1中国防排烟风管行业市场规模如下:

图表:2018-2023年H1中国防排烟风管行业市场规模

数据来源:智研瞻产业研究院整理

防排烟风管行业发展前景

我国的防排烟风管行业在全国各地均有分布,主要集中在一些经济繁荣的核心区域和主要城市,如北京、天津、广州、上海、深圳、重庆等地。同时,我们也注意到,一些企业选择在山东、江苏、河北、浙江、湖南等地开设经营实体。城市化进程的不断加速,建筑市场的需求也将呈现持续增长的态势,这无疑将对防排烟风管行业的发展带来积极影响。

图表:防排烟风管行业发展前景

资料来源:智研瞻产业研究院整理