SiC电机控制器行业定义

SiC电机控制器是一种使用碳化硅(SiC)半导体材料的电控技术,这种技术可以提高电能转换和控制过程中的效率,减少热损耗,提高功率电子器件的能效,为电机提供更多动力,从而提升电池的续航里程。

SiC电机控制器行业分类

SiC电机控制器可以根据不同的方式进行分类。其中,按照控制原理可以分为直接转矩控制(DTC)和矢量控制(VC)等类型。按照用途,SiC电机控制器可以应用于电动汽车、电动自行车、电动工具等领域,同时也广泛应用于工业电机、家用电器等领域的电机控制。另外,根据功率等级,SiC电机控制器可以分为小功率、中功率和大功率等类型。最后,按照冷却方式,SiC电机控制器可以分为液冷和风冷等类型。这些分类方式只是其中的几种,根据不同的需求和应用场景,还可以有其他不同的分类方式。

SiC电机控制器行业发展历程

SiC电机控制器的发展历程可以追溯到20世纪90年代,当时碳化硅材料开始被应用于电力电子领域。随着技术的不断进步和应用场景的不断扩展,SiC电机控制器逐渐成为新能源汽车、电力、航空航天等领域的重要控制部件。在发展过程中,SiC电机控制器经历了多个阶段。早期的研究主要集中在材料制备和器件设计方面,随着这些技术的不断进步,SiC电机控制器的性能得到了显著提升。同时,随着新能源汽车等应用场景的快速发展,SiC电机控制器的市场需求也得到了不断扩大。目前,SiC电机控制器已经在新能源汽车领域得到了广泛应用,其优点包括更高的效率、更长的续航里程、更小的体积和更轻的重量等。此外,SiC电机控制器还可以通过优化控制算法和电路设计等方式进一步提高性能,以满足不同应用场景的需求。未来,随着新能源汽车等应用场景的不断扩展和技术的不断进步,SiC电机控制器将会继续发挥重要作用,并有望在功率等级、冷却方式等方面实现更多突破和应用。

SiC电机控制器行业上中下游

SiC电机控制器上游主要是原材料的供应,包括碳化硅单晶材料、碳化硅外延片、电子元件等。在这个环节中,碳化硅单晶材料和外延片是SiC电机控制器的重要组成部分,需要具备高纯度、高结晶度和高电子迁移率等特点,因此原材料的质量直接影响到SiC电机控制器的性能。中游主要是SiC电机控制器的制造和设计。制造过程包括多个环节,如外延片加工、芯片设计、芯片制造、封装测试等。在设计环节中,需要考虑到不同的应用场景和控制要求,从而进行定制化的设计和制造。下游主要是SiC电机控制器的应用领域,包括新能源汽车、电力、航空航天、工业电机等领域。在这些领域中,SiC电机控制器被广泛应用于各种电机和电力转换系统中,以提高能效、减少热损耗、增强电机性能等。

在SiC电机控制器的产业链中,上游和下游环节的议价能力相对较强,而中游环节的议价能力相对较弱。同时,随着新能源汽车等应用场景的快速发展,SiC电机控制器的市场需求不断扩大,而供应方面则受到原材料和技术的限制,因此该领域的竞争格局将可能发生变化。

SiC电机控制器行业经营情况

SiC电机控制器的经营情况因企业而异。目前,国内SiC电机控制器企业主要包括中车时代电气、比亚迪半导体、斯达半导、宏微科技、扬杰科技等。其中,中车时代电气在SiC电机控制器领域拥有较为丰富的研发和制造经验,产品覆盖面较广,技术水平较高,经营情况相对较好。此外,随着新能源汽车市场的快速发展,SiC电机控制器的需求量也在不断增长,这为相关企业提供了更多的商机。同时,国内企业在SiC电机控制器的研发和制造方面逐渐具备了与国际企业竞争的能力,这也为国内SiC电机控制器企业的发展提供了良好的机遇。SiC电机控制器的经营情况取决于市场需求、技术水平、产品质量、企业战略等多种因素的综合影响。未来随着新能源汽车市场的持续发展,预计SiC电机控制器企业的经营状况也将继续保持良好的发展态势。

SiC电机控制器行业产销情况

SiC电机控制器的产销情况因企业而异。目前,国内SiC电机控制器企业主要包括中车时代电气、比亚迪半导体、斯达半导、宏微科技、扬杰科技等。这些企业的产销情况受到多种因素的影响,如市场需求、技术水平、产品质量、企业战略等。随着新能源汽车市场的快速发展,SiC电机控制器的需求量也在不断增长,这为相关企业提供了更多的商机。同时,国内企业在SiC电机控制器的研发和制造方面逐渐具备了与国际企业竞争的能力,这也为国内SiC电机控制器企业的发展提供了良好的机遇。对于具体的产销情况,需要参考各企业的年度报告、业绩公告等公开信息。同时,也可以通过行业协会、市场研究机构等渠道获取更为详细的信息。

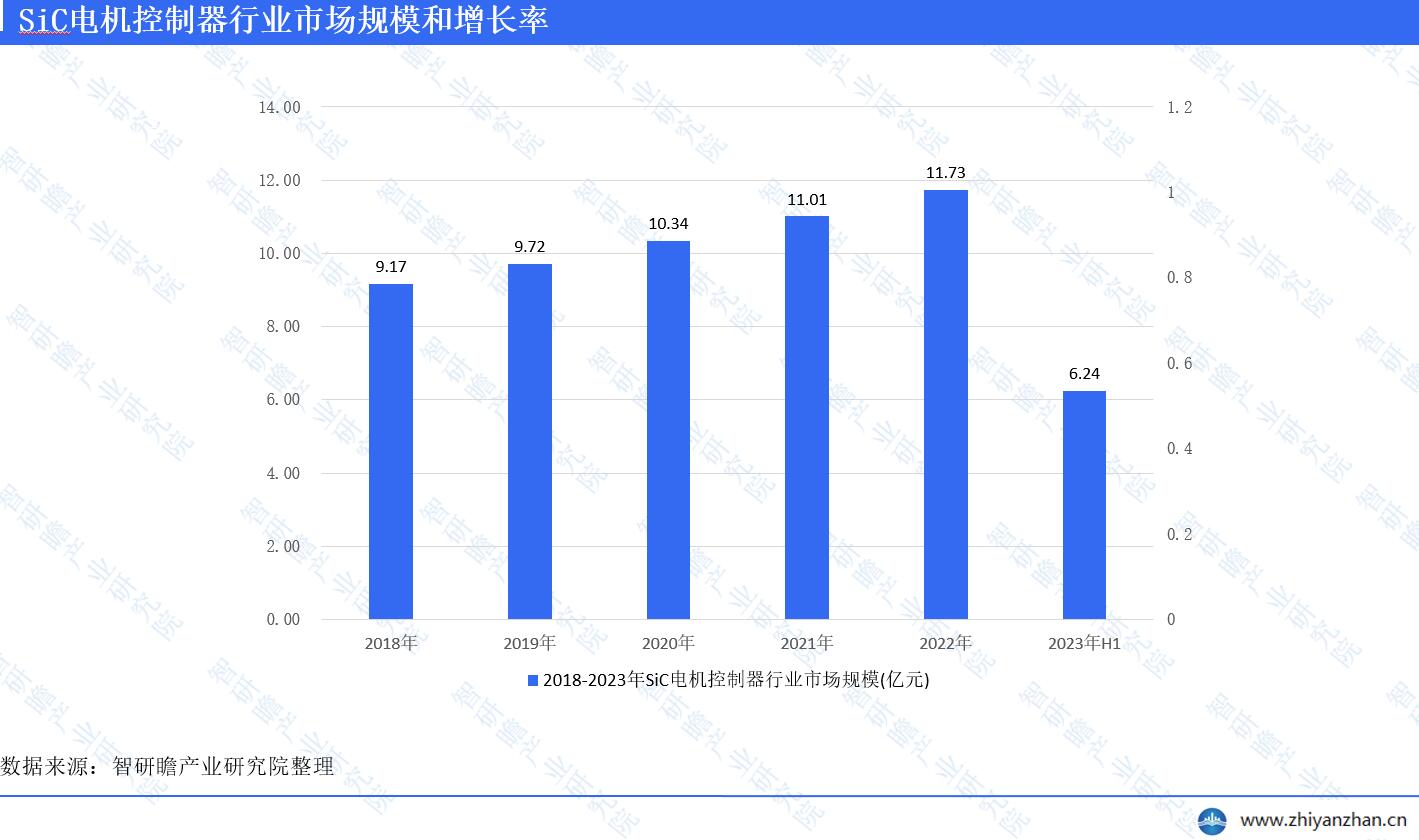

SiC电机控制器行业市场规模

中国SiC电机控制器的市场规模不断增长。根据中国汽车工业协会的数据,2022年中国SiC电机控制器的市场规模约为11.73亿元。SiC电机控制器的市场规模可能有所不同。2020年,全球SiC电机控制器市场规模约为3.5亿美元,预计到2027年将达到11亿美元,年复合增长率约为16%。随着新能源汽车市场的快速发展,中国对SiC电机控制器的需求也在不断增加。未来几年,中国SiC电机控制器的市场规模预计将以较快的速度增长。

SiC电机控制器行业相关政策

从以下政策法案可以看出,我国政府对SiC电机控制器行业给予了高度的重视和支持,从战略规划、技术创新、生产制造、市场应用等方面进行了全面布局和推动。这些政策法案的实施和落实,有助于促进SiC电机控制器行业的发展和提升,同时也为新能源汽车、电力、航空航天等应用领域的发展提供了强有力的技术支持和保障。

SiC电机控制器行业存在问题

SiC电机控制器行业面临着一些挑战。尽管SiC电机控制器技术已经取得了显著的进步,但仍存在需要改进的地方。一方面,技术的进一步提升是关键,特别是在耐高温、低损耗等特性上,现有的技术仍需提高。另一方面,由于SiC材料成本较高,导致SiC电机控制器的生产成本相对较高,这在一定程度上限制了其广泛应用。此外,国内SiC衬底材料的生产技术尚未完全成熟,国产化率较低,依赖进口的情况普遍存在。这种情况增加了生产成本和供应链风险。另外,SiC电机控制器的性能测试评价体系尚未完善,缺乏统一的标准和规范,这给实际应用带来了困难。尽管国内企业在技术和市场上取得了一定的进展,但与国际知名企业相比,国内企业在品牌、技术、资金等方面仍存在一定的差距。因此,国内SiC电机控制器企业的市场竞争力还有待提高。为了解决这些问题,行业需要继续加强技术创新和研发,提高SiC电机控制器的性能和可靠性;同时,需要降低生产成本并提高衬底材料的国产化率;此外,建立完善的测试评价体系并推动SiC电机控制器的标准化和规范化也是必要的;最后,加强品牌建设和市场推广,提高国内企业的市场竞争力也是关键。

第一章SiC电机控制器行业概述

第一节 SiC电机控制器定义

第二节 SiC电机控制器行业发展特性

第二章国外SiC电机控制器市场发展概况

第一节 国际SiC电机控制器市场分析

第二节 亚洲地区主要国家市场概况

第三节 欧洲地区主要国家市场概况

第四节 美洲地区主要国家市场概况

第三章今年中国SiC电机控制器环境分析

第一节 我国经济发展环境分析

第二节 行业相关政策、法规、标准

第四章中国SiC电机控制器技术发展分析

第一节 当前中国SiC电机控制器技术发展现况分析

第二节 中国SiC电机控制器技术成熟度分析

第三节 中外SiC电机控制器技术差距及其主要因素分析

第四节 提高中国SiC电机控制器技术的策略

第五章SiC电机控制器市场特性分析

第一节 集中度SiC电机控制器及预测

第二节 SWOTSiC电机控制器及预测

一、优势

二、劣势

三、机会

四、风险

第三节 进入退出状况SiC电机控制器及预测

第六章中国SiC电机控制器发展现状

第一节 中国SiC电机控制器市场现状分析及预测

第二节 中国SiC电机控制器主要企业进展分析

第七章近几年SiC电机控制器重点企业及竞争格局

第一节 英飞凌

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第二节 德尔福

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第三节 弗迪动力

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第四节 阳光电源股份

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第五节 北汽新能源

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第八章SiC电机控制器投资建议

第一节 SiC电机控制器投资环境分析

第二节 SiC电机控制器投资进入壁垒分析

一、经济规模、必要资本量

二、准入政策、法规

三、技术壁垒

第三节 SiC电机控制器投资建议

第九章中国SiC电机控制器未来发展预测及投资前景分析

第一节 未来SiC电机控制器行业发展趋势分析

一、未来SiC电机控制器行业发展分析

二、未来SiC电机控制器行业技术开发方向

第二节 SiC电机控制器行业相关趋势预测

一、政策变化趋势预测

二、供求趋势预测

第十章中国SiC电机控制器投资观点

第一节 投资机遇

第二节 投资风险

一、政策风险

二、宏观经济波动风险

三、技术风险

四、其他风险

第三节 行业应对策略

第四节 市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题