| 产品名称 | 产品类别 | 产品简介 | 市场价 | 价格 |

|---|---|---|---|---|

|

¥12800.00 |

¥7500.00 |

|||

|

¥12800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

天冬氨酸行业定义

天冬氨酸是一种氨基酸,也是一种重要的生物化学物质。在行业中,天冬氨酸主要应用于食品和医药领域。

图表:天冬氨酸行业分类

天冬氨酸行业产业链分析

天冬氨酸行业上游产业主要包括鸟嘌呤等原料的提取和精细化工的生产等,天冬氨酸行业下游产业主要包括食品、医药、化妆品等。

图表:天冬氨酸行业产业链

资料来源:智研瞻产业研究院整理

下游分析:

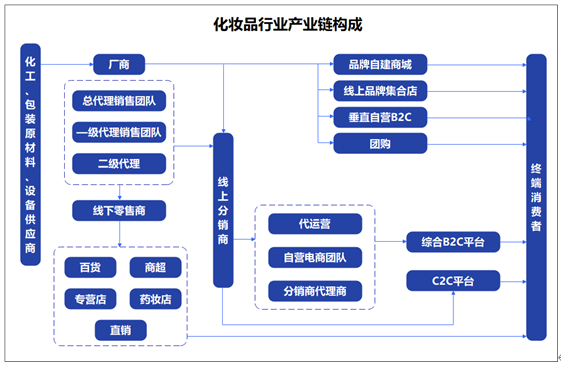

化妆品产业主要由原料生产、制造、品牌以及销售渠道四大环节构成,此外,营销渠道(包括内容生成和传播)在整个产业中也扮演了重要的角色。

1、原料商:对于原料供应商来说,他们主要是向化妆品生产商提供所需的基础原料,包括有效成分、表面活性剂、油脂等,以及包装包材。

2、生产商:根据生产模式的差异,可分为自行生产和委托加工。大型化妆品集团通常倾向于自行生产,而小品牌受制于建厂成本压力,往往选择委托加工。就委托加工方式而言,又可细分为OEM(仅进行生产制造)、ODM(兼顾研发与生产)以及OBM(创立自主品牌),生产流程属于典型的制造业范畴。

3、品牌商:在化妆品产业链中占据主导地位,因其提供的高附加值快速消费品具有较高的品牌溢价,因此品牌商掌握了产业链定价权,孕育出诸如资生堂、雅诗兰黛、欧莱雅、爱茉莉太平洋等市值达百亿至万亿的大企业。

4、渠道商:是消费者获取化妆品的重要途径,其复杂的销售渠道包括线下的层层代理经销商,导致其销售价格往往较高,其中CS(化妆品专卖店)作为典型化妆品渠道,已涌现出SaSa、UltaBeauty、屈臣氏等专业零售商。在近年来的发展过程中,随着线上销售渠道的崛起以及流量的分散化和销售季节性的特征日益突出,代理运营服务商这一新兴领域逐渐浮出水面。例如,网创、宝尊、丽人丽妆等便是其中的佼佼者。

5、营销服务商的角色主要是为品牌商提供营销服务,协助品牌进行推广和消费者教育。

在化妆品行业,营销投入巨大,营销方式也随着内容营销的兴起而发生了变化。尤其是近年来,直播带货、KOL等形式的兴起,使得内容生产商和平台方在化妆品产业链中扮演着越来越重要的角色。MCN(Multi-Channel Network)是一类具有专业知识与资源的组织,其任务在于连接并促进专业内容的传输,进而实现流量的有效变现。在此过程中,微信、微博、小红书、抖音等社交媒体平台充当了内容展示与分发的主要渠道。

图表:化妆品行业产业链构成

资料来源:智研瞻产业研究院整理

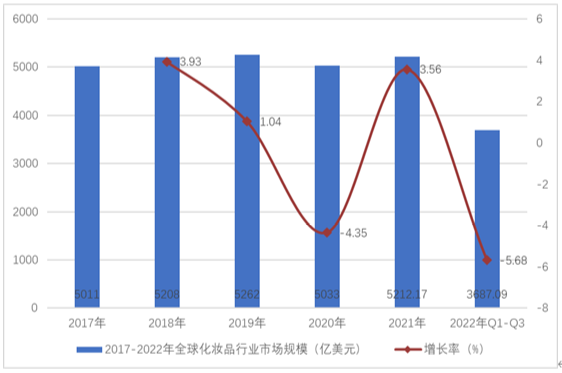

统计数据显示,2017年全球化妆品行业市场规模5011.00亿美元,2021年全球化妆品行业市场规模5212.17亿美元。2017-2022年全球化妆品行业市场规模如下:

图表:2017-2022年全球化妆品行业市场规模

数据来源:智研瞻产业研究院整理

在化妆品制造业不断壮大的背景下,电子商务平台亦日臻成熟,同时伴随着消费水平的持续提升,化妆品行业已进入了飞速发展的黄金期。化妆品行业市场的集中度相对较低,多家企业的实力旗鼓相当,这进一步加剧了竞争的激烈程度,使得化妆品的销售环境愈发复杂。与实力雄厚的大型企业,特别是已经占据了化妆品行业高端市场并意欲拓展中低端市场的国际巨头相比,中低端厂商无论在规模、品牌形象、技术实力,还是在创新能力上,都明显逊色一筹。使得行业内竞争更加激烈,同时行业的成本间差距不大,随着价格战的持续,行业的利润率不断降低,也使得中低:档次的企业处境相当尴尬,进退两难。

现如今,国内化妆品行业的领军企业包括珀莱雅、丽人丽妆、上海家化等这些经验丰富的美妆护肤上市企业。这些企业的化妆品业务年营业收入均在亿元以上。

图表:2022年中国化妆品行业上市公司化妆品相关业务业绩对比

资料来源:智研瞻产业研究院整理

进入壁垒分析:

1、品牌壁垒

品牌作为化妆品企业的关键竞争要素,对产品销售有着深远影响。塑造具备一定知名度、忠诚度及美誉度的化妆品品牌,需要企业的长期投入,涉及到品牌策划、定位、配方研发、工艺技术、产品质量以及售后服务等各个环节。成熟的化妆品品牌拥有稳定的顾客群体,新进入的行业者要在短时间内建立并得到消费者的认可,是相当困难的,难以与现有品牌争夺市场份额。

2、营销网络壁垒

对于日用消费品行业,营销渠道扮演着至关重要的角色,是企业发展的基础。在市场竞争中,只有具备强大的销售渠道能力,才能充分消化企业大量生产的产品。构建起覆盖电商、超市、百货商场、日化专营店等多元化零售终端的全国性营销网络,不仅需要成熟的品牌形象、丰富的运营经验、卓越的管理团队,更需要投入大量的资金,并经过长时间的持续发展,这是一个难以一蹴而就的过程。

3、人才壁垒

化妆品企业有必要投注大量资源,逐步构筑一支由产品研发、品牌策划、市场营销和供应链管理等专业领域的菁英组成的管理团队。与此同时,我们也需认识到,企业在其发展过程中对于人力资源的严苛需求,这就要求我们建立起完备且成熟的人才培训和选拔机制,以此构筑我们所处行业的人才壁垒。

4、技术、研发壁垒

推出能够满足市场需求的产品一直以来都是业内企业面临的持续挑战。化妆品产品的研发需要多学科的交叉研究与运用,涵盖生命科学、精细化工、皮肤科学以及植物学等领域,与此同时,对于新进入者而言,亦需具备强大的技术研发团队做后盾,这无疑在技术与研发领域构筑起一道严峻的壁垒。

图表:中国化妆品进入壁垒分析

资料来源:智研瞻产业研究院整理

未来化妆品发展趋势:

(1)以生物活性提取物、生物制剂、天然植物添加剂为核心的化妆品新型原料,已然成为当前化妆品开发的主导趋势。全球范围内掀起的回归自然风潮中,国内对含中药成分的化妆品的研究逐渐升温。作为国内化妆品行业的领头羊,上海“家化”已设立了国内最先进的中药化妆品研究机构。目前,国内已经成功推出了数百种中药化妆品,而这些化妆品之所以能够满足消费者对祛斑、消痣、改善肤色等方面的需求,主要得益于其所含的中药添加剂或者天然原料。

(2)儿童用化妆品 随着社会对于下一代发展的日益关注,化妆品行业自然也受到了广泛关注。越来越多的消费者在为子女选择消费品时,更加注重产品的品质与性能。据市场调查显示,年轻女性使用儿童化妆品的比例已达到30%,这无疑为儿童化妆品行业带来了巨大的发展空间。

(3)运动用化妆品:为彰显全面的美感,众多热爱体育运动和追求健美体态的消费群体对能防止水分流失、防汗、防臭、便于携带、保湿、杀菌等运动用化妆品有着迫切的需求。

(4)男性专属美容产品 尽管男性美容产品的销售状况尚未有所显现,但其市场的前景和潜力已然引起国际大型美容产品制造商的关注。日益优化的市场环境和配套服务正在显著提升男性消费的意愿,更多适合中国男性的美容产品将会陆续上市。

行业市场规模

统计数据显示,2018年中国天冬氨酸行业市场规模为1.51亿元,2023年H1中国天冬氨酸行业市场规为3.04亿元。2018-2023年H1中国天冬氨酸行业市场规模如下:

图表:2018-2023年H1中国天冬氨酸行业市场规模

资料来源:智研瞻产业研究院整理