| 产品名称 | 产品类别 | 产品简介 | 市场价 | 价格 |

|---|---|---|---|---|

|

¥12800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥12800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

相关报告:《2022-2028年中国心脑血管药行业市场运行格局及投资前景分析报告》

医药行业影响因素

(一)老龄化因素

随着老龄化程度的加深,保障制度逐步完善,医疗相关新产品及技术不断应用,控制医疗卫生支出不合理的过快上涨已经成为各国政府普遍面临的问题。

就中国而言,上世纪80年代以来计划生育政策对人口数量产生巨大影响,人口出生率急剧下降,再叠加死亡率降低、人均寿命延长等因素,导致我国的老龄化进程速度较发达国家显著加快。老龄化程度的加深将对国内经济、社会的发展产生极其深远的影响,对于医药行业来说,解决医疗需求增加和控制医疗费用过快增长将成为老龄化背景下行业面临的主要问题。

(二)医保收支增速

从国内医药行业的发展历程来看,行业增速和医保收支的增速密切相关。2004年至今,医药行业先后经历了医保扩容带来行业高速增长阶段、行业政策多空交织下的行业降速阶段以及当下医保控费进一步趋严带来的行业分化阶段。

后续随着医保资金压力渐显,控费将更加科学化、精细化,行业内企业或将面临持续的压力和分化,研发管线产品储备丰富、拥有可以满足临床需求的创新产品的企业将有望在医保控费的大环境下实现较好的发展。

(三)政策影响

医药行业关乎消费者的生命健康和安全,因此也是受到政策监管最为严格的行业之一。近年来,国内医药行业各项政策密集颁布,主要围绕保证药品供应、加强质量控制、鼓励企业创新、加大医保控费等方面,持续深入推进医药卫生体制改革。

虽然受制于医保收支水平,控制医药费用支出对于医药行业的增长会造成一定的压力,但在一致性评价(让国内的仿制药达到和外资同样的质量水平)、“两票制”(从生产企业到流通企业只能开一次发票,从流通企业到医疗机构只能开一次发票)等行业政策的引导之下,行业去产能的过程仍将延续,野蛮粗放式发展的企业将被陆续淘汰出局,医药工业和商业的集中度有望继续提升,行业龙头有望受益于这一发展趋势。

在药品带量采购背景下,以偏仿制品种为主营企业的盈利能力和业绩增长可能会受到一定影响,但具备一定研发能力和成本控制能力的企业,仍然有望享受审评审批加快、带量采购加快、创新产品放量等政策红利,腾笼换鸟将会是未来的发展趋势。

综合来看,中国医药市场规模持续上升,医药行业收入利润保持平稳增长。新冠疫情之后,国内医药行业将投入更多的力量,迎来发展的新机遇。

图表:医药行业影响因素

资料来源:智研瞻产业研究院整理

心血管病患病状况

中国居民心脑血管病患者已经达到了3.3亿人,心血管病健康防控形势不容乐观。

为更好地衡量我国心血管疾病从预防到治疗等各阶段的发展状况、发展模式和治理结构,亟需建立一个科学、客观、全面的综合指数评价体系。在大数据时代背景下,中国心血管健康指数(CHI)应运而生。

上海排名第一,河南上升最快

“2021版CHI仍然从心血管疾病流行情况、危险因素暴露情况、危险因素防控情况、疾病救治情况和公共卫生政策与服务能力五大维度进行综合评估,更全面、更关注、更科学。”葛均波院士介绍,2021版CHI大幅提升,总分为57.42分,较2017年(48.06分)和2019年(50.37)分别提高19%和14%。

上海市以83.27分跃居全国首位,成为“最健康”的城市。北京市、浙江省、福建省、江苏省、天津市分别取得第二到六名,共有14个省市在全国CHI水平线上。其中,排名前8的省份均为东部省份,这可能与经济发展水平相关;西部省份排名最高的省份为四川,位居全国第9名;中部省份排名最高的省份为湖北,位居全国第11名。在各省份排名当中,上升最快的省份是河南,2021年较2019年上升11个名次。其次是四川和湖南,均上升7个名次。

值得关注的是,尽管排名升降变化较大,但大部分省份的CHI分数均有较多提升

心脑血管药物市场规模

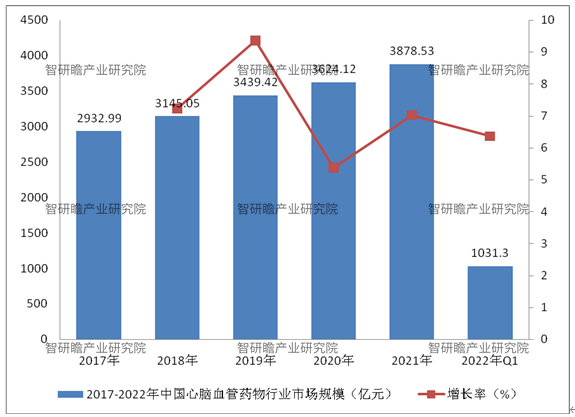

统计数据显示,2017年中国心脑血管药物行业市场规模2932.99亿元,2021年中国心脑血管药物行业市场规模3878.53亿元,同比增长7.02%。2017-2022年中国心脑血管药物行业市场规模如下:

图表:2017-2022年中国心脑血管药物行业市场规模

数据来源:智研瞻产业研究院整理

心血管药物市场需求预测

高胆固醇血症是常见的心血管疾病。由于人口老龄化及不健康的饮食,近年来高胆固醇血症的患病率一直在上升,显示对相关药品的市场需求不断增加。他汀类药物是最常用的降低胆固醇的药品,瑞舒伐他汀作为第三代他汀类药物,显示出强大的疗效及卓越的安全性。

高血压是一种动脉血压持续升高的长期医学状况,会导致对眼睛、肾脏、心脏、血管及其他器官的损害。中国的高血压患病率从2015年的289.9百万例增至2019年的317.4百万例,年复合增长率为2.3%,并预期进一步以2.0%的年复合增长率从2020年的324.4百万例增长至2024年的351.4百万例。

智研瞻产业研究院专注于中国产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

心脑血管药行业市场前景如何?智研瞻产业研究院发布的《2022-2028年中国心脑血管药行业分析报告-市场供需现状与发展动向研究》详细分析了心脑血管药行业相关定义 、全球心脑血管药行业市场发展现状、中国心脑血管药产业发展环境、中国心脑血管药行业运行情况、中国心脑血管药所属行业运行数据监测、中国心脑血管药市场格局、中国心脑血管药行业需求特点与动态、中国心脑血管药行业区域市场现状、中国心脑血管药行业竞争情况、中国心脑血管药行业发展前景分析与预测、中国心脑血管药行业发展策略及投资建议等,帮助企业和投资者了解心脑血管药行业市场投资价值。您若想对心脑血管药行业有个系统的了解或者想投资心脑血管药行业,本报告是您不可或缺的重要工具。